Man könnte das “Ärztliche Versorgungswerk” als Gegenstück zur Deutschen Rentenversicherung bezeichnen. Als Arzt bist du bei diesem berufsständischen Versorgungswerk pflichtversichert. Du kannst dich zugunsten des Versorgungswerks von der deutschen Rentenversicherung befreien lassen. Meistens ist das sinnvoll, da davon ausgegangen werden kann, dass die Leistungen besser sind als die der deutschen Rentenversicherung.

Man könnte das “Ärztliche Versorgungswerk” als Gegenstück zur Deutschen Rentenversicherung bezeichnen. Als Arzt bist du bei diesem berufsständischen Versorgungswerk pflichtversichert. Du kannst dich zugunsten des Versorgungswerks von der deutschen Rentenversicherung befreien lassen. Meistens ist das sinnvoll, da davon ausgegangen werden kann, dass die Leistungen besser sind als die der deutschen Rentenversicherung.

Es gibt 18 Versorgungswerke für Ärzte, die jeweils regional im gesamten Bundesgebiet verteilt sind.

Die wichtigsten Leistungen der Versorgungswerke sind die Altersversorgung und die Berufsunfähigkeitsversicherung. Darüber hinaus gibt es je nach Versorgungswerk mehr oder weniger ausgeprägte Leistungen.

Wie sehen die Leistungen der Versorgungswerke aus?

Die Höhe der Leistungen ist je nach ärztlichem Versorgungswerk unterschiedlich. Das liegt daran, dass jedes Versorgungswerk selbständig entscheidet, wie es mit den Beiträgen umgeht und wie hoch die Leistungen sein können. Informationen zu den Leistungen deines Versorgungswerkes findest du in den “Satzungen” oder im “Versorgungswerksbescheid”.

Wichtig zu wissen ist, dass die angegebenen Leistungen nicht garantiert sind. Die Versorgungswerke unterliegen keiner zentralen Aufsicht. Es gibt auch keinen staatlichen Zuschuss zu den Leistungen ähnlich der deutschen Rentenversicherung. Die Leistungen resultieren ausschließlich aus den Beiträgen der Mitglieder und dem Erfolg der getroffenen Anlageentscheidung. Wenn die zugesagten Leistungen angepasst werden müssen, entscheidet das Versorgungswerk selbst darüber, ob und in welcher Form diese Anpassung erfolgt. Anpassungen der Satzung sind eher die Regel als die Ausnahme.

Altersversorgung aus dem Versorgungswerk

Die Höhe deiner Altersversorgung hängt davon ab, wie viel du wie lange in dein Versorgungswerk eingezahlt hast. Darüber hinaus hängt die Höhe auch davon ab, wie erfolgreich dein Versorgungswerk bei der Geldanlage war und wie stark sich der demografische Wandel sowie die bereits lang anhaltende Niedrigzinsphase auf die Rente auswirken wird. Die sogenannte Feminisierung ist eine zusätzliche Herausforderung für die Altersvorsorge, insbesondere in den akademischen Heilberufen. Es geht darum, dass mehr Frauen als Männer einen medizinischen Beruf ergreifen. In Bezug auf Rentenansprüche führt dies tendenziell zu niedrigeren Renten. Dies liegt daran, dass Frauen im Durchschnitt länger leben und die Rente daher länger gezahlt werden muss. Gleichzeitig sind die Beitragseinnahmen pro Mitglied niedriger, da Kindererziehungszeiten im Durchschnitt häufiger von Frauen übernommen werden und währenddessen keine Mitgliedsbeiträge gezahlt werden, auch wenn sich diese Entwicklung aktuell durch Elternzeiten der Väter immerhin leicht relativiert.

Die private Altersvorsorge ist für Ärzte sehr wichtig. Wer allein auf seine Rente aus dem Versorgungswerk angewiesen ist, muss mit einer erheblichen Minderung seines Lebensstandards im Alter rechnen. Für eine Beratung zur Altersvorsorge für Mediziner*innen, die auch Ansprüche aus dem Versorgungswerk berücksichtigt, empfehlen wir Patrick von meinsternum. Er ist unabhängiger Versicherungsmakler und spezialisiert auf die Beratung von Mediziner*innen. Du kannst dir hier einen kostenlosen Termin buchen.

Berufsunfähigkeitsversicherung im Versorgungswerk

Die ärztlichen Versorgungswerke bieten ihren Mitgliedern eine Berufsunfähigkeitsversicherung. Diese ist jedoch kein Allheilmittel, wenn du aufgrund von Krankheit oder Unfall nicht mehr arbeiten kannst. Der wichtigste Grund dafür ist, dass du nicht in deinem persönlichen Beruf versichert bist, sondern lediglich als Arzt allgemein. Solange du trotz eines Unfalls / Krankheit theoretisch weiterhin als Arzt tätig sein kannst, erhältst du kein Geld. Dies kann beispielsweise bedeuten, dass ein Gefäßchirurg beim Medizinischen Dienst arbeiten muss.

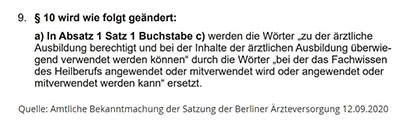

Ein weiterer Punkt ist, dass man seine ärztliche Tätigkeit aufgeben muss, um eine Leistung zu erhalten. Die Aufgabe muss nachgewiesen werden. Daher ist es unmöglich, eine BU-Rente aus dem Versorgungswerk und gleichzeitig Einkünfte aus ärztlicher Tätigkeit zu beziehen. Auch die BU-Rente ist in der Satzung der Versorgungswerke geregelt. Folglich ist diese Leistung, ebenso wie die Höhe der Altersrente nicht dauerhaft garantiert und kann angepasst werden. So geschehen in der „Ärzteversorgung Berlin“ am 11.09.2020. Bisher wurde die BU-Rente ausgezahlt, wenn man nicht mehr als “Arzt” praktizieren konnte. Diese Formulierung wurde später in „Heilberuf“ geändert.

Ein weiterer Punkt ist, dass man seine ärztliche Tätigkeit aufgeben muss, um eine Leistung zu erhalten. Die Aufgabe muss nachgewiesen werden. Daher ist es unmöglich, eine BU-Rente aus dem Versorgungswerk und gleichzeitig Einkünfte aus ärztlicher Tätigkeit zu beziehen. Auch die BU-Rente ist in der Satzung der Versorgungswerke geregelt. Folglich ist diese Leistung, ebenso wie die Höhe der Altersrente nicht dauerhaft garantiert und kann angepasst werden. So geschehen in der „Ärzteversorgung Berlin“ am 11.09.2020. Bisher wurde die BU-Rente ausgezahlt, wenn man nicht mehr als “Arzt” praktizieren konnte. Diese Formulierung wurde später in „Heilberuf“ geändert.

Die Berufsunfähigkeitsversicherung eines ärztlichen Versorgungswerkes ist meistens mit einer privaten nicht vergleichbar. So bist du bei einer privaten Berufsunfähigkeitsversicherung meistens in deinem zuletzt ausgeübten Beruf versichert. Und zwar so, wie du ihn individuell ausgeübt hast. Es wird nicht immer pauschal geprüft, ob du noch eine ärztliche Tätigkeit allgemein ausüben könntest. Patrick von meinsternum kann dir bei der Auswahl einer für dich geeigneten BU helfen.

Bild 01: unsplash.com

Ja, sehr wichtiges Thema, das im Studium überhaupt nicht behandelt wird, obwohl es doch jeden einzelnen betrifft!!!

Gute Übersicht! Danke dafür!

Grüße aus Mainz!